ついに来ましたね、金融緩和修正。

黒田総裁の任期満了まではないと予想されてましたがサプライズでした。

10年物国債(長期金利)の上限を0.25%から0.5%に変更と実質上の利上げと言われています。

この上限0.5%が住宅ローンにどの程度影響してくるかめちゃくちゃ気になります。

現状での影響は限定的、だが今後の動きに注視!

変動金利は危険だと僕は思っています。

事実上の値上げとはどういうこと?

アベノミクスの目玉である異次元緩和。

その中の一つで、国債を指定した利回りで日銀が無制限に買い入れる公開市場操作を指し値オペといいます。

長期金利が0.25%前後まで上昇すると日銀が国債を買い入れ上昇を抑えていました。

その上限が0.5%に引き上げられたということです。

そのことから金利は上げてはいないが事実上の利上げということです。

こちらは上限が引き上げられてからの10年物国債の推移です。

このように上限が引き上げられたからと言ってずっと0.5%を維持するわけではないことは覚えておきましょう!

住宅ローンへの影響と今後

先程書いたように現状では住宅ローンへの影響は限定的です。

今回の金融緩和では10年物国債の上限引き上げ。

ということは直接影響するのは長期金利。

短期金利である変動金利への影響は少ないとみていいでしょう。

が!今後の動向次第では短期金利にも影響が出てくるので日銀の動きには要注意です。

長期金利への影響

具体的にどの程度、長期金利に影響が出てくるのでしょうか。

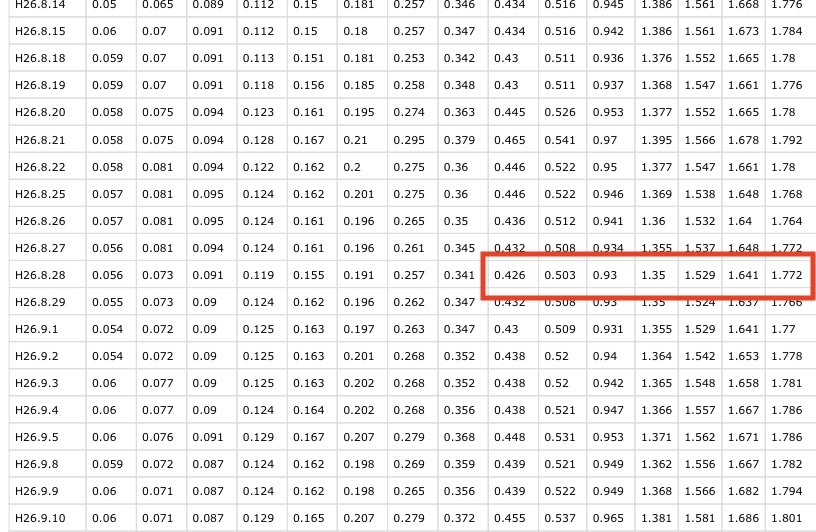

過去のデータから10年物国債が0.5%時の20年・30年・35年はどのくらいか見てみます。

出典:財務省『国債金利情報』

10年国債が0.5%時(正確には0.5%付近)

20年は1.35

30年は1641

35年は1.772

10年国債が0.25%時(金融緩和修正前の上限)

20年は0.89

30年は1.236

35年は1.318

今後0.5%を維持していくようであれば長期住宅ローンも0.5%前後の可能性もあります。

実際に長期金利は上昇傾向にあります

10年も1%前後まで上がってきそうです。

この上昇幅は家計に大きな負担がかかりますね。

今後の動向

10年物国債のチャートからも分かる通り、ずっと0.5%を維持することはないと思います。

0.5%以上を維持するようであれば日銀の指し値オペで金利を抑えてくるでしょう。

今後は0.25〜0.5の間で動いていくと予想しています。

金利が急上昇するようなことはないと思いますが、確実に金利は上昇していくので覚悟しましょう!

特に注意しなければならないのは4月に日銀総裁が変わります。

総裁が変わるということは金融緩和などの政策変更や見直しの可能性もあります。

次の総裁が誰になるかわかりませんが、2、3月のは情報がリークされてくると思うので日銀の動向を追っていくことが危機管理になります!

金利が上昇するときは長期金利から上昇し変動金利(短期金利)が後から上昇してきます。

そうなると乗り換えるのも手遅れになってしまうのでいつでも変更できる準備はしといてくださいね!